최근 실적이 발표된 이후에 주목받고 있는 종목이 있다.

이 종목은 4Q20 영업이익은 1,943억 원(+13.6% yoy, OPM 9.2%)을 기록했는데

이는 컨센서스를 12.0% 상회하는 수치다.

일회성 영업비용 환입 115억원 감안하면 시장 예상치를 소폭 상회한다고 볼 수 있다.

4분기 실적은 일회성 이익을 제외하고 기대치에 부합한 수준이었다.

한 온시스템은 2021년 실적에 대해 시장 기대보다 낮은 목표

(매출액/영업 이익 7.8조 원/5,100억 원 vs. 시장 컨센서스 7.95조 원/5,956억 원)를 제시했는데,

차량용 반도체 공급부족에 따른 매출손실(연간 -2% 영향 가 정)과 늘어나는 감가상각비(+420억 원),

그리고 2020년 과도하게 축소 되었던 고정비용의 일부 증가 등에 기반한 보수적인 가이던스이다.

친환경차 부품군의 성장과 Mix 개선에 힘입어 회사 측의 전망보다 높은 실적(7.84조 원/5,786억 원)을 전망하고는 있다. 하하지만, 이러한 긍정적인 전망을 기준으로도 현재 주가가 P/E 25배의 Valuation을 기록하고 있어 글로벌 부품사들 중 가장 높다는 것은 부담이라고 할 수 있다.

주가 상승으로 기대 배당수익률도 1.8%(주당 340원 가정 vs. 2020년 320원)로 낮아진 상황이다.

이 회사는 지난해까지 불려왔던 투자의 꽃이 점차 회수하는 시기로 보고 있으며

친환경차 볼륨 확대로 시장의 기대를 항상 상회하는 모습을 보여주고 있다.

글로벌 그린뉴딜 확대 등 주요국 정책과 Tech 기업의 시장 진입 등 xEV 시장의 가시성과 전망이 상향 중이다.

국내 경쟁 구도에도 자신감 피력하며 시장 지배력이 점차 확대될 것으로 보인다.

물론 기대보다 Guidance 낮으나 기대 이상 감가비 계획 감안하면 현재 투자의견은 buy라고 할 수 있다.

그럼 다음으로는 한온 시스템의 주가전망이 밝은 이유에 대해 근거를 제시해본다.

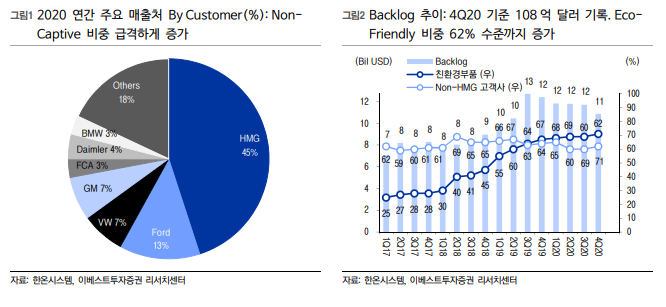

1. 주요 고객사들의 볼륨 증가

한국/중국/유럽 및 현대기아차, 폭스바겐그룹 등 주요 시장/고객 볼륨이 증가하고 있다..

글로벌 xEV 비중 (분기 매출액 22%) 확대에 따른 직접적 수혜가 기대되고 이는 기대 이상의 매출액을 기록할 것이다.

공정위 과징 금 회계 분류 재조정으로 영업비용 115억 원 환입하고 영업외 비용 115억 원을 조정한다.

2. 시장 지배력 향상

실적 발표를 통해 국내 경쟁 구도에도 자신감 피력하며 시장 지배력 확대를 전망한다.

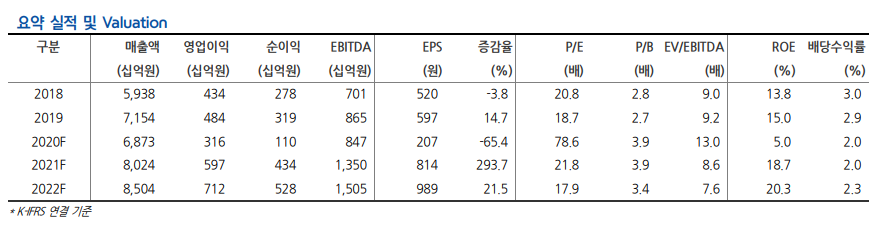

VW MEB, HMG e-GMP 공급으로 2021년 전동차 성장 모멘텀 지속 가운데

2022년 기점으로 투자 회수기 진입이 된다. 물론 지금까지의 주가상승이 미래를 반영한다고 할 수 있지만

실적이 본격화되는 올해 주가상승의 추가 상승은 예상된다.

지속된 시장 변화(에너지 변환 등) 적응 가능한 소수에 프리미엄이 부과되는 점 감안 시

동사는 아직까지는 저평가 구간으로 판단된다.

★결론

현재 이 종목은 올해 투자실적이 본격적으로 숫자로 나타날 것으로 예상되며

현대기아차뿐만 아니라 유럽의 자동차회사로 공급을 다각화하는 등 회사의 전망은 매우 밝다.

하지만 최근 상승이 이어졌고 전기차 모멘텀이 완성차와 부품사에서부터

다시 배터리업체로 옮겨가는 추세이기 때문에

지금 해당 종목을 신규로 진입하는 건 반대다.

보유자 또한 장기 보유할 생각이 아니면

현재 상승여력이 충분한 다른 종목을 생각해보길 바란다.

나의 개인적인 의견은 중립이다.

※본 글은 종목에 대한 추천이나 매수매도 이 아니며 개인의 의도입니다.

'재테크 이야기 > 주식 정보 (국내)' 카테고리의 다른 글

| 폐기물 관련주 전망 (아이에스동서, 인선이엔티, KG ETS, KC홀딩스, 와이엔텍) (4) | 2021.02.07 |

|---|---|

| 현대로템 수소 / 철도 / 방산 전망 (2) | 2021.01.28 |

| 드라마 콘텐츠 제작사 주가전망 (제이콘텐트리, 스튜디오드래곤, 에이스토리 ,디앤씨미디어 등) (2) | 2021.01.27 |

| 2021년 건설주 전망 (저평가 건설주 위주) (6) | 2021.01.25 |

| [경제 이슈] 공매도 연장은 없었다. 금지조치 3월 15일 종료 예정 (5) | 2021.01.11 |

댓글